Điện toán đám mây cách mạng hóa hoạt động ngân hàng bằng cách cho phép kết nối trực tiếp giữa nhân viên ngân hàng và người dùng. Thông qua các dịch vụ số được cung cấp bởi điện toán đám mây, quan hệ khách hàng có thể được duy trì mọi lúc, mọi nơi. Internet tạo điều kiện lưu trữ, quản lý và truy cập thông tin liền mạch, mang lại lợi ích cho cả ngân hàng và người tiêu dùng.

Sự phát triển của điện toán đám mây đã thúc đẩy các ngân hàng ưu tiên các mô hình lấy khách hàng làm trung tâm, số hóa giao dịch và quản lý tài sản. Điện toán đám mây giúp thiết lập mối quan hệ đa kênh với khách hàng, bao gồm mọi khía cạnh của dịch vụ. Nó tạo điều kiện lưu trữ, sao lưu và phục hồi hiệu quả khối lượng lớn dữ liệu của công ty.

Ngoài việc lưu trữ dữ liệu, điện toán đám mây đơn giản hóa việc phân phối phần mềm, truyền tải và cập nhật dữ liệu, cũng như các quy trình khôi phục dữ liệu. Bằng cách tích hợp các giải pháp đám mây hiệu quả về chi phí, các ngân hàng có thể nâng cao doanh thu và hiệu quả hoạt động. Điện toán đám mây cách mạng hóa ngành ngân hàng, cho phép các giải pháp liền mạch và có thể mở rộng để cải thiện trải nghiệm của khách hàng.

Làn sóng Fintech đang làm thay đổi cục diện ngành dịch vụ tài chính

Chỉ trong vòng hai mươi năm, fintech, sự kết hợp giữa "tài chính" và "công nghệ", đã nhanh chóng xuất hiện và làm thay đổi hoàn toàn cục diện của ngành dịch vụ tài chính. Lĩnh vực phát triển mạnh mẽ này đã được thúc đẩy bởi một loạt các đổi mới đã cách mạng hóa cách chúng ta nhìn nhận về dịch vụ tài chính, với mỗi cải tiến sau đột phá hơn so với trước đó.

Lĩnh vực fintech, hiện chỉ chiếm 2% doanh thu dịch vụ tài chính toàn cầu, dự kiến sẽ đạt doanh thu hàng năm là 1,5 nghìn tỷ USD vào năm 2030, chiếm gần 25% tổng giá trị ngân hàng trên toàn thế giới. Khu vực Châu Á - Thái Bình Dương (APAC), đặc biệt là Châu Á (Trung Quốc, Ấn Độ và Đông Nam Á), dự kiến sẽ là thị trường lớn nhất, chiếm 42% doanh thu gia tăng và đóng góp vào tiến trình mở rộng ngành tài chính một cách toàn diện. Bắc Mỹ, thị trường fintech hàng đầu hiện nay, sẽ nối gót APAC và tiếp tục đóng vai trò là trung tâm đổi mới quan trọng. Châu Âu và Châu Mỹ Latinh cũng sẽ trải qua sự tăng trưởng mạnh mẽ với môi trường pháp lý thuận lợi, trong khi Châu Phi có tiềm năng đi tắt đón đầu và thiết lập một hệ sinh thái tài chính mới mà không có cơ sở hạ tầng cũ.

Trong kỷ nguyên sắp tới, fintech B2B (phục vụ các doanh nghiệp nhỏ) và fintech B2B2X (B2B cho bất kỳ người dùng nào) được dự đoán sẽ dẫn đầu, vượt qua sự thống trị trước đây của lĩnh vực thanh toán. Fintech phục vụ cho các doanh nghiệp B2B có nhiều cơ hội đáng kể để đột phá, vì ước tính có 5 nghìn tỷ USD nhu cầu tín dụng của các doanh nghiệp vừa và nhỏ (SME) trên toàn cầu chưa được đáp ứng. Với việc các doanh nghiệp thuộc nhiều ngành khác nhau đang mở rộng cung cấp dịch vụ tài chính và các công ty truyền thống đang cố gắng theo kịp sự đổi mới, công nghệ tài chính B2B2X, bao gồm cả tài chính nhúng (hay embedded finance, là các startups “phi tài chính”), được kỳ vọng sẽ đáp ứng nhu cầu ngày càng tăng đối với các giải pháp công nghệ tài chính. Các doanh nghiệp mở rộng, chẳng hạn như nền tảng cho vay và neobank, có thể phải đối mặt với những thách thức lớn ở những thị trường phát triển, nơi họ sẽ cần tiếp cận các nguồn tiền gửi ổn định và chi phí thấp để giảm chi phí vốn.

Mặt khác, tại các thị trường mới nổi, các mô hình đột phá có thể sẽ tiếp tục chiếm ưu thế, đặc biệt là trong các phân khúc ít thị phần như bảo hiểm và quản lý tài sản. Mặc dù các mô hình mới trong những lĩnh vực này có thể gặp thách thức, nhưng công ty fintech B2B2X sẽ có thể nắm bắt nhiều cơ hội. Cần lưu ý là sự tăng trưởng dự kiến này không phải là không có rủi ro về quy định, uy tín và các yếu tố kinh tế vĩ mô.

Do đó, tất cả các bên liên quan phải biết nắm bắt cơ hội này. Các cơ quan quản lý nên có cách tiếp cận chủ động và đi đầu trong việc phát triển các chính sách thúc đẩy hệ sinh thái tài chính cộng tác, an toàn và toàn diện. Điều này có thể liên quan đến việc tạo lộ trình cấp giấy phép tài chính trung gian và đầu tư vào cơ sở hạ tầng số công cộng. Các công ty fintech có thể tận dụng thời điểm này bằng cách thực hiện đồng thời thực hiện các biện pháp tiết kiệm chi phí để đảm bảo tính bền vững của doanh nghiệp, đẩy nhanh quá trình chuyển đổi số và đáp ứng kỳ vọng ngày càng tăng của người tiêu dùng. Một số nhà đầu tư nhận ra tiềm năng dài hạn của lĩnh vực này và bắt tay thực hiện khi định giá ngành fintech đang trải qua một đợt điều chỉnh.

Sự phát triển của ngành Fintech

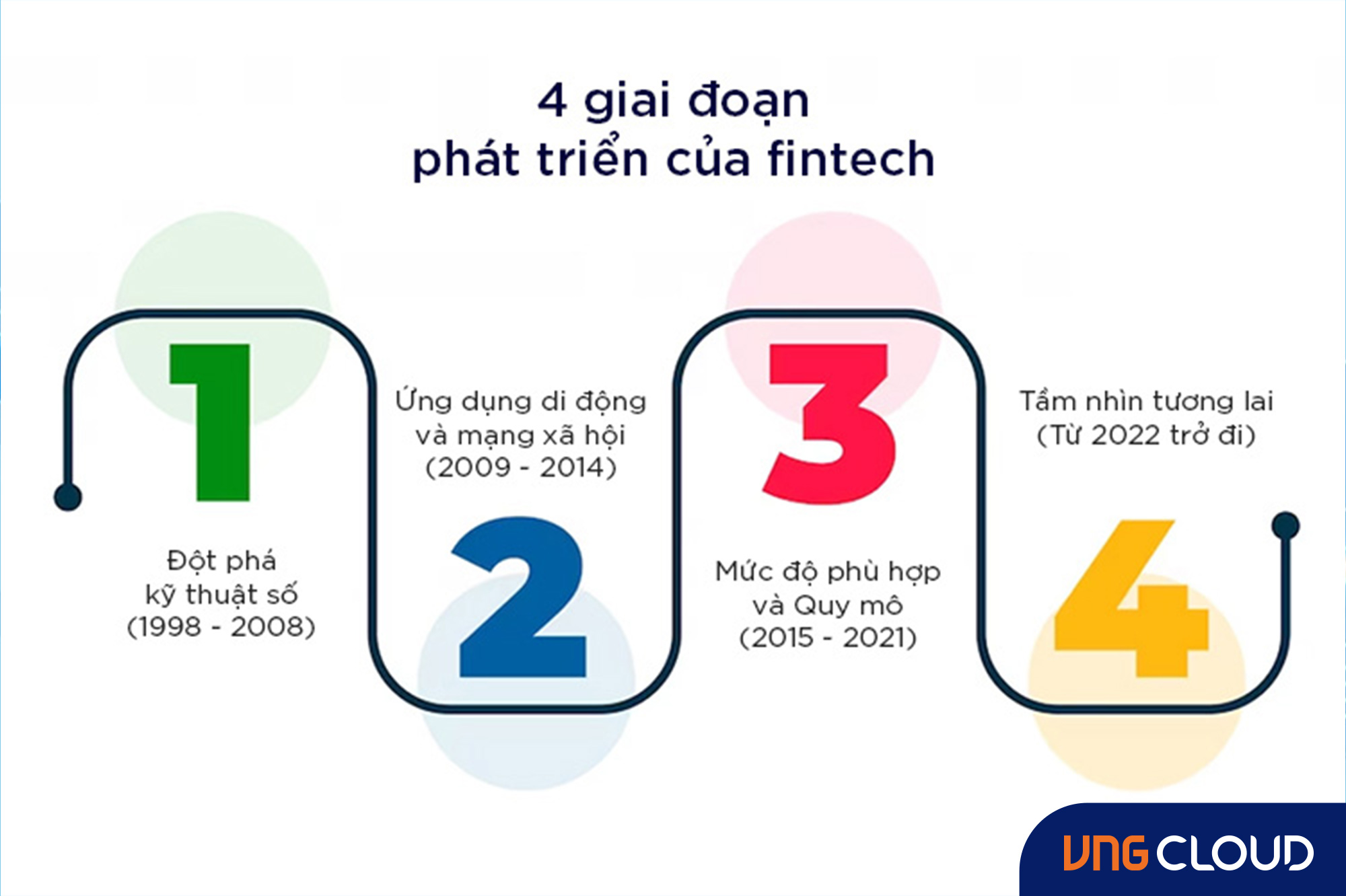

Dựa trên Báo cáo Fintech toàn cầu năm 2023 của BCG, quá trình phát triển theo thời gian của Fintech được chia thành 4 giai đoạn, bao gồm: đột phá kỹ thuật số, ứng dụng di động và mạng xã hội, mức độ phù hợp và quy mô, tầm nhìn tương lai.

1. Giai đoạn 1: Đột phá kỹ thuật số (1998 - 2008)

Sự gia tăng của các thiết bị kết nối Internet đã mở đường cho việc số hóa các dịch vụ tài chính, đặt ra thách thức đáng kể đối với các hệ thống truyền thống đang được sử dụng bởi các tổ chức tài chính quốc gia và khu vực. Sự chuyển đổi số này đã mang lại sự tiện lợi và khả năng nâng cao cho người tiêu dùng, giải quyết các vấn đề nhức nhối của họ một cách hiệu quả. Ngân hàng trực tuyến, cho vay và thương mại điện tử, đặc biệt thông qua các thị trường phổ biến như Amazon và eBay, đã tích hợp liền mạch công nghệ vào cuộc sống hàng ngày của chúng ta. Trong số những tiến bộ này, thanh toán trực tuyến, như PayPal, đã nổi lên như những người dẫn đầu, phá vỡ giới hạn của giao dịch ngân hàng. Các công ty cho vay online, chẳng hạn như Capital One, đã dẫn đầu một làn sóng đổi mới trong lĩnh vực cho vay, tận dụng dữ liệu và phân tích để chuyển đổi cục diện.

2. Giai đoạn 2: Ứng dụng di động và mạng xã hội (2009 - 2014)

Bởi hậu quả của cuộc khủng hoảng tài chính năm 2008, các ngân hàng đương thời phải đối mặt với sự giám sát ngày càng tăng của cơ quan quản lý và thay đổi hành vi của người tiêu dùng, điều này mở ra cơ hội cho các công ty startup fintech. Sự thay đổi này, cùng với sự bùng nổ tín dụng và những phát triển nhanh chóng trong điện thoại di động và đám mây, cho phép người tiêu dùng tiếp cận các dịch vụ tài chính theo thời gian thực, thúc đẩy sự phát triển nhanh chóng của những người chơi đột phá trong ngành. Các công ty fintech tập trung vào việc nâng cao trải nghiệm người dùng, giao diện (UX/UI) và tận dụng API để tối ưu hóa quy trình ra mắt và tạo hành trình khách hàng liền mạch. Ngoài ra, việc tích hợp phương tiện truyền thông xã hội và phân tích dữ liệu đóng một vai trò quan trọng, cho phép các công ty thu thập thông tin và đưa ra các giải pháp được cá nhân hóa cao. Thành công của fintech được thúc đẩy bởi khả năng cung cấp các giải pháp số phù hợp với nhu cầu của từng cá nhân.

3. Giai đoạn 3: Mức độ phù hợp và Quy mô (2015 - 2021)

Ngành fintech đã trải qua sự tăng trưởng nhanh chóng, đặc biệt là trong đại dịch COVID-19, được thúc đẩy bởi việc sử dụng smartphone rộng rãi. Mong muốn của người tiêu dùng đã thay đổi, với nhu cầu về sự luôn sẵn sàng của các dịch vụ tài chính online. Fintech tận dụng sự đón nhận của khách hàng với các dịch vụ tài chính mới, sự xuất hiện của các kênh nhu cầu mới, cải thiện trải nghiệm và giao diện người dùng (UX/UI) và giảm chi phí. Vốn tài trợ trong lĩnh vực fintech đã tăng vọt lên 440 tỷ USD từ năm 2014 đến năm 2022. Với lãi suất thấp ưu đãi và nguồn vốn sẵn có, định giá ngành tăng vọt, dẫn đến tăng số lượng công ty và dòng nhân tài gia nhập ngành. Sự tăng trưởng này cũng kéo theo sự cạnh tranh để giành thị phần, dẫn đến một loạt các hoạt động mua bán và sáp nhập (M & A).

4. Giai đoạn 4: Tầm nhìn tương lai (Từ 2022 trở đi)

Các chuyên gia dự đoán môi trường pháp lý sẽ chủ động hơn, thúc đẩy đầu tư vào cơ sở hạ tầng phụ trợ như sản phẩm số cho công chúng và khuyến khích đổi mới ở các lĩnh vực nhằm đẩy mạnh tài chính một cách toàn diện. Ngoài ra, chúng ta đã thấy sự xuất hiện của những công nghệ mới như Trí tuệ nhân tạo tổng quát (Generative AI) và Công nghệ sổ cái phân tán (Distributed Ledger Technology - DLT), đã tạo được dấu ấn trong ngành. Mặc dù phải đối mặt với những thách thức đáng kể, các nhà CEO fintech vẫn có cái nhìn khá lạc quan về tương lai.

Tại sao điện toán đám mây lại quan trọng trong lĩnh vực Ngân hàng và Fintech?

Ngành ngân hàng đang phải đối mặt với yêu cầu xử lý và quản lý dữ liệu ngày càng nhiều. Việc tìm hiểu các hệ thống không bị gián đoạn cho phép sửa đổi cơ sở hạ tầng mà không cần phụ thuộc vào việc dịch chuyển hệ thống là rất quan trọng. Mặc dù đã có những mối lo ngại về độ tin cậy, tuân thủ quy định và rủi ro bảo mật, nhưng việc áp dụng điện toán đám mây trong lĩnh vực ngân hàng đang dần định hình lại cách người tiêu dùng tương tác với ngân hàng.

Công nghệ đám mây đã đóng một vai trò quan trọng trong sự phát triển bền vững của fintech. Bằng cách giảm ngân sách chi tiêu vốn (CAPEX) và chi phí hoạt động (OPEX), nó giúp mở rộng dịch vụ và nâng cao trải nghiệm người dùng. Một trong những lợi ích chính của điện toán đám mây là giảm thiểu các yếu tố rủi ro liên quan đến trung tâm dữ liệu và cơ sở hạ tầng, đảm bảo an toàn tuyệt đối cho các dữ liệu mật. Ngoài ra, nó có thể giúp doanh nghiệp phân tích rủi ro hiệu quả, cho phép họ tập trung vào các hoạt động chính của mình mà vẫn có thể bảo vệ những thông tin quan trọng.

Fintech đã coi điện toán đám mây như một xu hướng chuyển đổi, mang lại những lợi ích đáng kể cho lĩnh vực tài chính và mở ra những cơ hội tăng trưởng lớn. Theo Expert Market Research, thị trường fintech toàn cầu đạt giá trị khoảng 194,1 tỷ USD vào năm 2022 và dự kiến sẽ mở rộng với tốc độ tăng trưởng kép hàng năm (CAGR) là 16,8% trong giai đoạn 2023-2028, và đạt 492,81 tỷ USD vào năm 2028. Việc tích hợp điện toán đám mây đã đóng một vai trò quan trọng trong việc thúc đẩy sự tăng trưởng này và cho phép các công ty fintech đổi mới và phát triển trong bối cảnh ngành tài chính đang phát triển.

Ngành ngân hàng đang phải giải quyết nhu cầu ngày càng cao về xử lý dữ liệu đầu vào. Việc khám phá các hệ thống cho phép sửa đổi cơ sở hạ tầng mà không bị gián đoạn, bất kể việc di chuyển hệ thống tương tự là cần thiết. Trong khi các ngân hàng thận trọng trong việc áp dụng điện toán đám mây do lo ngại về độ tin cậy, tuân thủ quy định và rủi ro bảo mật, công nghệ đám mây đang dần thay đổi cách người tiêu dùng tương tác với ngân hàng.

10 phát triển công nghệ đang định hình tương lai ngành Fintech

Điện toán đám mây đã cách mạng hóa việc lưu trữ và chia sẻ dữ liệu cho các doanh nghiệp, cung cấp giải pháp tiết kiệm chi phí với nhiều ưu điểm, bao gồm lưu trữ an toàn, khả năng tương tác, khả năng mở rộng và tính khả dụng không bị gián đoạn. Trong lĩnh vực fintech, những lợi ích này được mở rộng, cho phép hoạt động trên nhiều nền tảng và ứng dụng, cũng như tạo ra trải nghiệm cá nhân hóa cho khách hàng.

Dưới đây là một số phát triển công nghệ then chốt đang định hình tương lai của ngành fintech:

1. Trung tâm dữ liệu đám mây dự phòng địa lý

Các vấn đề như bão, mất điện hoặc lỗi phần cứng có khả năng làm gián đoạn hoạt động kinh doanh bình thường, dẫn đến downtime và mất mát dữ liệu. Để đảm bảo hoạt động liên tục khi đối mặt với những thiên tai như vậy, các doanh nghiệp có thể tìm đến các phương án dự phòng địa lý. Phương án này cho phép dịch chuyển liền mạch các ứng dụng và dữ liệu quan trọng đến các vị trí thứ cấp được phân phối theo vị trí địa lý. Bằng cách đó, các doanh nghiệp có thể giảm thiểu tác động của sự gián đoạn và duy trì hoạt động liên tục.

2. Tuân thủ quy định & Bảo mật dữ liệu

Trộm cắp danh tính và vi phạm dữ liệu là những thách thức lớn mà fintech phải đối mặt. Để bảo vệ hệ thống thanh toán, các doanh nghiệp fintech phải sử dụng nhiều phương pháp xác thực khác nhau, bao gồm xác thực đa yếu tố. Tuy nhiên, bất chấp các biện pháp này, hacker vẫn tiếp tục tìm cách xâm nhập vào hệ thống và lấy thông tin cá nhân và tài chính nhạy cảm. Khi các cuộc tấn công mạng ngày càng trở nên tinh vi, việc bảo mật tuyệt đối nền tảng kỹ thuật số là một sự khó khăn. Các tổ chức tài chính liên tục đối mặt với nguy cơ rò rỉ dữ liệu, vì việc loại bỏ hoàn toàn khả năng rò rỉ dữ liệu là một thách thức.

Tất cả các nhà cung cấp dịch vụ đám mây phải tuân thủ các quy định dành riêng cho lĩnh vực ngân hàng và fintech, chẳng hạn như PCI DSS và PCI 3DS. Việc tuân thủ các yêu cầu bảo mật tối thiểu do PCI DSS đưa ra là rất quan trọng đối với các tổ chức tài chính cũng như người tiêu dùng. Bằng cách đó, họ có thể đảm bảo rằng rủi ro tổn thất do việc gian lận và tấn công mạng được quản lý hiệu quả và duy trì ở mức có thể chấp nhận được.

3. Ứng dụng self-service

Dữ liệu tài chính đang tăng trưởng theo cấp số nhân, việc quản lý dữ liệu mà không có sự hỗ trợ của các dịch vụ đám mây sẽ là một thách thức. Các công nghệ đám mây đã đóng một vai trò quan trọng trong việc cho phép các công ty fintech lưu trữ và quản lý dữ liệu của họ một cách an toàn và hiệu quả.

Hơn nữa, công nghệ đám mây giúp cho các doanh nghiệp tận dụng vay vốn, thanh toán và phòng chống gian lận thông minh. Bằng cách cung cấp một nền tảng bảo mật cao, khả năng kỹ thuật tiên tiến và các dịch vụ có thể định cấu hình, công nghệ đám mây cho phép các doanh nghiệp cung cấp các dịch vụ khách hàng chuyên biệt.

4. Machine learning (máy học)

Tận dụng các thuật toán machine learning (ML) là một khía cạnh quan trọng trong việc dự đoán xu hướng tài chính cho các doanh nghiệp. Trong ngành fintech, việc áp dụng các thuật toán ML có thể hỗ trợ dự báo rủi ro thị trường, xác định các cơ hội kinh doanh tiềm năng, giảm thiểu rủi ro gian lận, v.v.

Để đào tạo các mô hình ML của mình, các doanh nghiệp có thể sử dụng lượng dữ liệu khổng lồ bao gồm nhiều yếu tố khác nhau như giao dịch tài chính, trả nợ, cổ phần công ty, tương tác của khách hàng, v.v.

5. Cloud Native

Kiến trúc cloud-native cho phép doanh nghiệp phát triển ứng dụng bằng cách sử dụng dịch vụ microservices, loại bỏ nhu cầu phải xây dựng môi trường mới hoàn toàn. Phương pháp này làm giảm sự phụ thuộc vào các nhà cung cấp và nâng cao tính di động của ứng dụng.

Tính linh hoạt vốn có của các ứng dụng cloud-native giúp cho các tổ chức fintech thúc đẩy đổi mới, nhanh chóng ra mắt các dịch vụ mới và đảm bảo trải nghiệm người dùng liền mạch ngay cả khi lưu lượng truy cập cao.

6. Điện toán lượng tử và điện toán biên

Điện toán lượng tử đang được công nhận trong lĩnh vực fintech nhờ vào khả năng giải quyết các vấn đề quan trọng như an ninh mạng. Nó đóng một vai trò quan trọng trong việc bảo vệ dữ liệu tài chính của khách hàng bằng cách sử dụng các kỹ thuật mật mã tiên tiến. Mật mã lượng tử đảm bảo mức độ bảo mật cao hơn cho dữ liệu tài chính so với các biện pháp bảo mật số hiện tại.

Qubit, hay bit lượng tử, sở hữu sức mạnh và tốc độ chưa từng có, giúp điện toán lượng tử có khả năng giải quyết các vấn đề cực kỳ phức tạp trong mili giây. Máy tính lượng tử hoạt động với các qubit tồn tại ở trạng thái xếp lớp (1 và 0) và đầu ra của chúng chỉ được xác định khi đo lường. Công nghệ này có tiềm năng lớn trong các ứng dụng khác nhau, chẳng hạn như lựa chọn danh mục đầu tư, phân bổ tài sản và các chương trình tối ưu kinh doanh tổng thể. Điện toán lượng tử cũng có thể được sử dụng cho thẩm định nâng cao, chống rửa tiền theo thời gian thực, hệ thống mạng lưới chống gian lận, phân tích lượng dữ liệu toàn cầu khổng lồ, phát triển các công nghệ mã hóa và an ninh mạng tài chính thế hệ mới.

7. Generative AI (Trí tuệ nhân tạo)

Sự ra đời của trí tuệ nhân tạo (AI) đã mở ra một kỷ nguyên thay đổi trong thời đại kỹ thuật số của con người, đặc biệt là trong lĩnh vực xử lý ngôn ngữ tự nhiên. Sự đổi mới này không chỉ nâng cao dịch vụ khách hàng lên một tầm cao hơn mà còn thúc đẩy các tổ chức tài chính truyền thống vượt qua những giới hạn kỹ thuật của họ. Ví dụ: Stripe đã tận dụng phiên bản beta dành cho doanh nghiệp của GPT-4 để tối ưu hóa trải nghiệm người dùng, đặt ưu tiên đối với các yêu cầu của khách hàng và chống gian lận.

Trong tương lai, Generative AI sẽ cho phép phát triển các trợ lý tài chính số có khả năng thực hiện các nhiệm vụ như thanh toán hóa đơn, chuyển tiền, kiểm tra ngân sách, giải quyết tranh chấp, v.v. mà không cần sự tương tác của con người. Generative AI cũng có thể được sử dụng để mô phỏng các cuộc tấn công mạng và tạo dữ liệu mồi để đào tạo các mô hình bảo vệ tổ chức tài chính. Công nghệ này sẽ cho phép các sản phẩm và dịch vụ tài chính được cá nhân hóa cao, phân tích lượng dữ liệu khổng lồ để tra soát các mẫu và tạo điều kiện thuận lợi cho quá trình ra quyết định của con người. Ngoài ra, nó sẽ mang lại hiệu quả đáng kể cho các trung tâm hành chính và dịch vụ khách hàng trong các lĩnh vực sử dụng nhiều lao động như bảo hiểm và quản lý tài sản.

8. Kết nối mở dựa trên API

Open banking 2.0 (ngân hàng mở) có rất nhiều tiềm năng trong việc thiết lập một cách tiếp cận theo module mượt mà, cho phép giao diện của các ngân hàng, tập đoàn và tổ chức chính phủ được tiêu chuẩn hóa. Thông qua các giao diện lập trình ứng dụng (API), các tổ chức này có thể kết nối liền mạch để thu thập dữ liệu khách hàng, cung cấp các dịch vụ tài chính nâng cao và thúc đẩy sự hợp tác giữa các tổ chức tài chính trên phạm vi toàn cầu. API cũng có thể đóng vai trò là phương tiện để tổng hợp dữ liệu từ nhiều nguồn khác nhau như phương tiện truyền thông xã hội, nền tảng tin tức và thiết bị cá nhân, từ đó giúp đánh giá rủi ro một cách chính xác cho các ứng dụng như bảo lãnh tín dụng, phát hiện gian lận, chấm điểm tín dụng, thẩm định bảo lãnh, v.v.

9. Công nghệ sổ cái phân tán (DLT)

Công nghệ sổ cái phân tán (Distributed Ledger Technology - DLT), là cơ sở hạ tầng toàn cầu dựa trên công nghệ blockchain, có tiềm năng thiết lập một nền tảng giao dịch và thanh toán toàn cầu bằng cách sử dụng stablecoin như một mạng lưới thanh toán thay thế. Nền tảng này dự kiến sẽ mang lại hiệu quả, tiết kiệm chi phí, minh bạch, xuyên biên giới và an toàn, loại bỏ trung gian và giảm thời gian cũng như chi phí liên quan đến việc thanh toán.

DLT cũng cung cấp một hệ thống xác minh danh tính toàn cầu an toàn và cố định nhằm bảo vệ quyền riêng tư cá nhân đồng thời hỗ trợ xác thực KYC. Công nghệ này thúc đẩy sự phát triển của một nền tảng chuỗi cung ứng phi tập trung, cho phép các doanh nghiệp tiếp cận nguồn tài chính hiệu quả hơn bằng cách tận dụng sổ cái giao dịch được chia sẻ, do đó giảm rủi ro gian lận. Token hóa các loại tài sản thực phức tạp, bao gồm các loại tiền điện tử được quy định, là một phát triển quan trọng mà DLT có thể thực hiện được. Ngoài ra, các hợp đồng tự động thông minh có thể xác minh và thực thi các điều khoản của thỏa thuận giữa người mua và người bán. Cuối cùng, khi sử dụng DLT, tiền điện tử của Ngân hàng Trung ương (CBDC) được tiêu chuẩn hóa và có thể tương tác, sẽ được sử dụng trên nhiều quốc gia và loại tiền tệ khác nhau. CBDC có tiềm măng mở đường cho cơ sở hạ tầng thanh toán theo thời gian thực, cho phép thanh toán trực tiếp từ tài khoản đến tài khoản (Account to Account - A2A) và thanh toán xuyên biên giới.

10. Thiết bị IoT và sinh trắc học

Internet vạn vật (Internet of Things - IoT) cho phép kết nối mạng và giao tiếp giữa các đối tượng và thiết bị thông qua Internet, mở ra khả năng cho các sản phẩm tài chính được cá nhân hóa. Chẳng hạn, IoT có thể giúp phát triển các khoản thế chấp năng lượng và bảo hiểm nhà ở bằng cách tận dụng dữ liệu từ các đồ đạc và thiết bị được kết nối. Đồng hồ thông minh có thể theo dõi số liệu thống kê về sức khỏe, cho phép tùy chỉnh các chính sách bảo hiểm y tế theo hành vi cá nhân và rủi ro bệnh tật một cách cụ thể. Ngoài ra, các thiết bị IoT có thể kích hoạt các giao dịch tài chính tự động, đặc biệt khi được kết hợp với các hợp đồng thông minh. Công nghệ nhận dạng khuôn mặt cũng đang được sử dụng rộng rãi, ví dụ như trong các siêu thị, nó được tích hợp với thẻ tín dụng và ngân hàng của người tiêu dùng để họ có trải nghiệm thanh toán liền mạch.

Đâu là xu hướng thanh toán dẫn đầu trong ngành fintech?

Chúng ta chắc hẳn đã nghe nói nhiều đến thanh toán mobile, thanh toán không tiền mặt, ví điện tử… Dưới đây là những xu hướng thanh toán dẫn đầu trong ngành fintech:

1. Thanh toán xuyên biên giới

Theo báo cáo của JP Morgan và Oliver Wyman, các tập đoàn lớn giao dịch hơn 20 nghìn tỷ USD xuyên quốc gia mỗi năm, dẫn đến chi phí giao dịch khoảng 120 tỷ USD. Thị trường này vừa rộng lớn vừa phức tạp. Ví dụ, chuyển tiền quốc tế liên quan đến việc quản lý một lượng lớn tiền mặt, giao dịch với nhiều loại tiền tệ và thu hút nhiều tổ chức tài chính (FI) khác nhau. Mặc dù các hệ thống SWIFT và Visa/Mastercard hiện tại đã có khả năng phục hồi và đáng tin cậy, nhưng việc phải khám phá các nền tảng thanh toán mới và sáng tạo có thể nâng cao khả năng tiếp cận, giảm chi phí và độ phức tạp cũng như cải thiện tính bảo mật. Các doanh nghiệp giao dịch xuyên biên giới đã đóng một vai trò quan trọng trong việc phát triển phương thức chuyển tiền quốc tế.

Với sự phát triển không ngừng của toàn cầu hóa, nhu cầu về cải thiện các giải pháp thanh toán xuyên biên giới dự kiến sẽ tăng lên. Việc thiết lập các hệ thống dự phòng trong trường hợp các kênh thanh toán chính gặp sự cố cũng rất quan trọng. DLT có khả năng đột phá rất nhiều lĩnh vực này. Các công ty trong ngành công nghiệp blockchain, như Ripple, đã hợp tác với các tổ chức tài chính và nhà cung cấp dịch vụ thanh toán trên toàn cầu để cho phép thanh toán xuyên biên giới theo thời gian thực thông qua mạng thanh toán RippleNet của họ.

2. Thanh toán theo thời gian thực

Thanh toán theo thời gian thực (RTP) đang có sự tăng trưởng đáng kể khi nó cho phép chuyển khoản ngân hàng vào tài khoản của người nhận trong vòng vài giây. Xu hướng mới này trong lĩnh vực thanh toán đang trở nên phổ biến nhờ tốc độ và hiệu quả của nó. Với RTP, các cá nhân và doanh nghiệp có thể tận hưởng sự tiện lợi của việc chuyển tiền ngay lập tức, loại bỏ thời gian chờ đợi xử lý trong thanh toán truyền thống. Sự phát triển này đang cách mạng hóa cách thức tiến hành giao dịch, mang lại trải nghiệm thanh toán nhanh hơn và liền mạch hơn cho người dùng. Khi công nghệ tiếp tục phát triển, thanh toán theo thời gian thực dự kiến sẽ đóng một vai trò quan trọng trong việc định hình tương lai của ngành tài chính.

Tại Việt Nam, RTP cũng đang thu hút nhiều sự quan tâm. Chúng ta đã thấy được những phát triển đáng kể trong cơ sở hạ tầng thanh toán của nó, cho phép giao dịch nhanh hơn và thuận tiện hơn. Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS) đã giới thiệu Hệ thống Thanh toán Điện tử Liên ngân hàng (IBPS) để cho phép chuyển tiền theo thời gian thực giữa các ngân hàng. Hệ thống này cho phép các cá nhân và doanh nghiệp thực hiện thanh toán ngay lập tức, bao gồm chuyển khoản giữa người với người, thanh toán hóa đơn và mua hàng online. Ngoài ra, các nhà cung cấp dịch vụ thanh toán di động như MoMo, ZaloPay và VTCPay cung cấp dịch vụ thanh toán theo thời gian thực thông qua nền tảng ví điện tử, cho phép người dùng thực hiện các giao dịch nhanh chóng và an toàn bằng smartphone. Những phát triển trong RTP này đang thúc đẩy các giao dịch tài chính tại Việt Nam và mang lại sự thuận tiện hơn cho các cá nhân cũng như doanh nghiệp.

Việc tăng cường cơ sở hạ tầng để hỗ trợ thanh toán A2A theo thời gian thực sẽ dẫn đến sự gia tăng đáng kể trong việc thu thập dữ liệu từ người tiêu dùng và các doanh nghiệp vừa và nhỏ (SME). Lượng dữ liệu khổng lồ này sẽ đóng vai trò là nguồn tài nguyên quý giá, cho phép phát triển các mô hình tín dụng cá nhân hóa và cung cấp các dịch vụ tài chính nâng cao. Khi người tiêu dùng ngày càng sử dụng nhiều giao dịch online và tương tác trực tiếp với nhau, sự phổ biến của phương thức thanh toán RTP đáng tin cậy sẽ trở nên phổ biến, trở thành một phần không thể thiếu trong các giao dịch tài chính hàng ngày.

3. Payment-Plus

Trong mô hình Payment-Plus, bộ xử lý thanh toán có lợi thế đặc biệt trong việc sử dụng thị trường cả hai bên để tạo hiệu ứng bánh đà, cung cấp dịch vụ đa kênh. Điều này cho phép các công ty thanh toán không chỉ tạo điều kiện thuận lợi cho các giao dịch mà còn cung cấp các dịch vụ bổ sung hoặc các dịch vụ đăng ký, bao gồm thanh toán và lập hóa đơn, tự động hóa thuế, ghi nhận doanh thu và Banking as a Service (BaaS). Các dịch vụ mở rộng này có thể bao gồm tính năng ngân quỹ, phát hành thẻ và tài trợ kinh doanh. Do đó, mô hình này có tiềm năng thiết lập một hệ sinh thái dịch vụ tài chính toàn diện, giống như một siêu ứng dụng thu nhỏ.

4. B2B2X

B2B2X là một thuật ngữ bao gồm ba yếu tố chính: B2B2C, B2B2B và người dùng cơ sở hạ tầng tài chính. Trong mô hình B2B2C, các doanh nghiệp cho phép những người khác nâng cao dịch vụ của họ và phục vụ người tiêu dùng hiệu quả hơn. Trong mô hình B2B2B, các doanh nghiệp tạo điều kiện thuận lợi cho những bên khác thông qua cải thiện dịch vụ và đáp ứng nhu cầu của các doanh nghiệp khác. Những người tham gia cơ sở hạ tầng tài chính đóng một vai trò quan trọng việc cung cấp các giải pháp công nghệ không giới hạn ở các phân khúc khách hàng cụ thể. Thay vào đó, họ cung cấp các giải pháp đa năng hỗ trợ hoạt động của các tổ chức tài chính và cho phép cung cấp các dịch vụ tài chính một cách hiệu quả.

Do những thách thức như quy trình chuyển giao cồng kềnh, hệ thống lỗi thời, nhân tài và các ưu tiên cạnh tranh về tài trợ công nghệ, nhiều ngân hàng gặp khó khăn trong việc đổi mới nhanh chóng. Điều này tạo cơ hội cho các công ty fintech tham gia thị trường và giúp các công ty hiện tại nâng cao khả năng cạnh tranh của họ. Để đối phó với tăng trưởng kinh tế thấp, các quản lý cấp cao hiện tại sẽ ưu tiên cắt giảm chi phí. Mặt khác, fintech có thể chuyên giải quyết các nhu cầu cụ thể mà nhân sự hiện tại không thể tự đáp ứng, đưa ra các giải pháp có giá trị. Mô hình hợp tác của fintech với các công ty hiện tại đã giúp giảm rủi ro cho các nhà đầu tư và tăng mức độ sẵn sàng đầu tư của họ. Phân khúc B2B2X đã có tốc độ tăng trưởng nhanh và vẫn có tiềm năng đáng kể. Nó được dự đoán sẽ đạt tốc độ tăng trưởng kép hàng năm (CAGR) là 25%, và đạt 440 tỷ USD doanh thu trong năm 2030.

5. Tài chính nhúng

Tài chính nhúng dự kiến sẽ có những ứng dụng mới thú vị trong các ngành gắn liền với tài chính, chẳng hạn như giao thông vận tải và chăm sóc sức khỏe, cũng như khai thác tiềm năng của những cải tiến thiết bị phần cứng IoT. Để đảm bảo các giao dịch và dữ liệu an toàn, các phương pháp xác thực sinh trắc học như quét khuôn mặt có thể trở nên phổ biến hơn. Doanh nghiệp sẽ áp dụng rộng rãi hơn hình thức cho vay tích hợp tại điểm bán hàng, bảo hiểm tích hợp và các dịch vụ tương tự, gia tăng cơ hội bán sản phẩm kết hợp. Ví dụ, Uber đã cung cấp một loạt dịch vụ cho tài xế và người chuyển phát thông qua ứng dụng của mình, bao gồm thẻ ghi nợ, phần thưởng hoàn tiền và theo dõi thu nhập theo thời gian thực. Các công ty công nghệ tài chính sẽ đóng vai trò ngày càng quan trọng trong việc thúc đẩy các ứng dụng này.

6. Hạ tầng tài chính

IaaS hoạt động trên nhiều phân khúc, đặc biệt là trong các lĩnh vực như an ninh mạng, thu hút khách hàng, tạo ra khách hàng tiềm năng, thẩm định bảo lãnh, KYC, UX (Trải nghiệm người dùng), phân tích dữ liệu và rủi ro quản lý, sẽ càng trở nên phổ biến. Các công ty này sẽ thúc đẩy một loạt các ứng dụng cho cả các công ty khởi nghiệp fintech và các tổ chức tài chính lâu đời. Tuy nhiên, điều đáng chú ý là các thị trường mới nổi như Đông Nam Á vẫn có thể vẫn nghiêng về các mô hình truyền thống vì các công ty hiện tại ở các khu vực này không phải đối mặt với sự gián đoạn giống như các công ty ở thị trường trưởng thành hơn và có thể chưa đầu tư đáng kể vào cơ sở hạ tầng CNTT.

Kết luận

Việc tích hợp các công nghệ hiện đại đã biến đổi ngành fintech, cho phép đổi mới, nâng cao trải nghiệm của khách hàng và nâng cao hiệu quả hoạt động. Đám mây đã cung cấp cơ sở hạ tầng linh hoạt và có thể mở rộng cho các công ty công nghệ tài chính để phát triển và cung cấp dịch vụ của họ, đồng thời đảm bảo các biện pháp bảo mật mạnh mẽ và tuân thủ các tiêu chuẩn quy định. Việc sử dụng các ứng dụng cloud-native, thuật toán ML và phân tích nâng cao đã giúp cho các tổ chức tài chính để có được thông tin có giá trị, tối ưu hóa quy trình và giảm thiểu rủi ro. Ngoài ra, đám mây đã tạo điều kiện thuận lợi cho việc tích hợp liền mạch các dịch vụ tài chính trên các nền tảng, mang lại trải nghiệm thuận tiện và cá nhân hóa cho người tiêu dùng. Khi thị trường kinh doanh tiếp tục phát triển, sự kết hợp giữa fintech và công nghệ đám mây sẽ vẫn là mấu chốt trong việc thúc đẩy những phát triển hơn nữa và định hình tương lai của tài chính.